Návod: ako si spočítať poplatky za investovanie

Za posledných pár týždňov som sa rozprával s dvomi mojimi kamarátmi, pričom obaja mi vraveli ohľadom ich investícií podobné veci:

- investovali cez nejakú investičnú firmu

- investovali pravidelne každý mesiac

- investovali do fondov ktoré im ponúkla tá firma

- niečo im to zarábalo

- sú s investovaním spokojní a nechce sa im to veľmi riešiť

Osobne to považujem za dobrú vec! Ak niekto dáva peniaze bokom, investuje ich a šetrí si tak na budúcnosť, je to určite super. Lepšie aby tie peniaze len na šporiacom účte strácali hodnotu, a určite lepšie než tie peniaze minúť na blbosti. Oboch mojich kamarátov som sa ale spýtal niekoľko otázok a na žiadnu mi nevedeli odpovedať.

Pýtal som sa ich napríklad na:

- aké platia vstupné poplatky?

- aké platia manažérske poplatky?

- akú má ich investovanie výnosnosť oproti indexu S&P 500?

- viete ako a kde si to skontrolovať?

Ak totiž neviete odpoveď na tieto otázky, veľmi pravdepodobne prichádzate pri investovaní o zbytočne veľa peňazí! A práve preto som sa rozhodol napísať tento článok s krátkym návodom, aby si to ľudia mohli jednoducho skontrolovať. Tak poďme na to…

Z čoho žijú investičné firmy?

Žiadna firma cez ktorú môžete investovať vy sami, alebo tie ktoré investujú automaticky za vás to nerobia zadarmo. Tie firmy musia z niečoho žiť a väčšinou žijú z dvoch typov poplatkov. Vstupného a manažérskeho, ktoré si vysvetlíme ochvíľu.

Súčasťou hry o to stať sa dobrým investorom je posnažiť sa znížiť tieto poplatky na minimum.

Ak sa vám to nepodarí, prichádzate o zbytočne veľa peňazí.

Ak to neriešite, veľmi pravdepodobne o tie peniaze prichádzate, lebo tie poplatky sú štandardne vysoké.

Ak si nespočítate o koľko peňazí prichádzate, bude vám to prakticky jedno.

Vstupný poplatok

Je druhý najčastejší poplatok, ktorý si investičné firmy vyberajú… pretože z neho majú investičné firmy zisk ihneď. Ide o to, že z každej koruny alebo eura čo zainvestujete, si firma cez ktorú investujete zoberie nejakú províziu. Typicky sa vstupný poplatok pohybuje na úrovni 0,5% až 3%.

Tento poplatok nie je až tak dôležitý, pretože ho platíte jednorázovo.

Príklad 1: Ste investor ktorý investuje 1000Kč mesačne po dobu 40 rokov (napríklad od veku 25 rokov kedy začne pracovať až do dôchodku vo veku 65 rokov). Svoje vklady navyšujete o infláciu (takže podľa toho ako vám v práci zvyšujú plat, zvyšujete pravidelne aj svoje investičné čiastky). Pri inflácií 3,2% (priemer v ČR od roku 2000) takto vložíte a zainvestujete ceľkovo asi 950 000Kč. Investičnej firme takto pri vstupnom poplatku 1% zaplatíte za 40 rokov 9500Kč. Koľko by ste mali na konci peňazí? Približne 4,5 milióna Kč (pri priemernom ročnom zhodnotení 8%, čo je realistické).

Pri tomto type poplatku si môžete dať pozor na obľúbenú zlodejinu niektorých investičných firiem a to tú, že si ten poplatok od vás vezmú hneď na začiatku. Ako to funguje? Tak, že vám investičná firma vypočíta koľko tam ceľkovo vložíte peňazí za tých 30-40 rokov a vezme si ich od vás hneď zo začiatku. Prakticky teda prvých niekoľko rokov ABSOLÚTNE NIČ NEINVESTUJETE, len si predplácate ich služby na ďalších 30-40 rokov.

Občas to tie firmy robia múdrejšie a to tak, že vám tých prvých pár rokov zainvestujú aspoň časť peňazí aby ste mali aspoň niečo a nevšimli si, že tam prakticky nemáte nič. Mne napríklad jedna firma takto ponúkala, že zo začiatku mi budú z každých 1000Kč investovať 250Kč a zvyšných 750Kč použijú na predplatenie tohto vstupného poplatku na ďalších 30 rokov. A ešte mali tú drzosť a hovorili mi, že to je vraj obrovská výhoda, pretože sa toho vstupného poplatku zbavím hneď zo začiatku a potom ho už vôbec nemusím platiť. Pekne som im poďakoval, postavil som sa a odišiel som…

Ultimátny level tejto zlodejiny je, že po tých pár rokov čo ste takto nič nezainvestovali a zaplatili ste konečne celý ten poplatok vám nejaký kravaťák z tej istej firmy (alebo kľudne inej) túto investíciu prerobí na nejakú lepšiu, a vy ten vstupný poplatok začnete platiť znovu. A bude sa oháňať tým že vám to prakticky nič nevynieslo a že ste na tom nič nezarobili, a v podstate bude mať aj pravdu! V normálnych krajinách by za to ľudia išli do väzenia za krádež alebo za podvod, ale na Slovensku a v Česku na to zákony nemáme, nelegálne to teda nie je a deje sa to.

Manažérsky poplatok

Je najčastejší poplatok, ktorý si investičné firmy vyberajú.

Prečo? Lebo z neho majú vždy najviac peňazí.

Funguje to tak, že z ceľkovej sumy ktorú máte zainvestovanú si investičná firma zoberie každý rok nejaký percentuálny poplatok. Tento poplatok vás teda oberá pravidelne a je oveľa, oveľa nebezpečnejší než vstupný poplatok. Čím dlhšie investujete, o to viac vás tento poplatok okradne.

Preto je absolútne kritické, aby ste tento poplatok zrazili na minimum.

Typicky si investičné firmy berú manažérske poplatky 0,8% až 2,5% ročne. Ja si napríklad investujem sám a tento manažérsky poplatok mám 0,03% ročne u akcií a 0% ročne u kryptomien. Ak ale nechávate nejakú investičnú firmu spravovať vaše investície, vezmú si výrazne viac.

Príklad 2: Ak ste rovnaký investor ako v príklade vyššie (investujete 1000Kč mesačne, investície navyšujete o infláciu a investujete 40 rokov), tak ak priemerne zarobíte 8% ročne, tak zarobíte 4,5 milióna Kč ako som spomínal. Ak by ste ale zarobili len 7% kvôli tomu, že si to jedno percento nechá investičná firma, tak zarobíte len 3,6 milióna Kč. Investičnej firme teda zaplatíte 900 000Kč za to že sa vám o to postarala a vy ste sa za tých 40 rokoch nemuseli naučiť investovať.

Príklad 3: Ak ste rovnaký investor ako v príkladoch vyššie, ale nedajbože ste si našli investičnú firmu ktorá má manažérsky poplatok 2,5% ročne, tak by ste na konci mali len 2,6 milióna Kč. Investičnej firme by ste teda zaplatili takmer 2 milióny na poplatkoch. V oboch príkladoch, ak by ste investovali dvojnásobok, na konci by ste mali tiež dvojnásobok, a na poplatkoch by ste investičnej firme zaplatili taktiež dvojnásobok. Tak si to prepočítajte podľa toho koľko peňazí investujete.

Príklad 4: Predstavte si, že ste napríklad človek ktorý zdedil 1 milión korún (aby sa nám to dobre počítalo). Pri zhodnotení 8% ročne (investujete sami) by ste mali po 40 rokoch takmer 22 miliónov korún. S 1% manažérskym poplatkom by ste ale mali len 15 miliónov korún. S 2% manažérskym poplatkom by ste mali len 10 miliónov korún. Takže reálne by ste prišli o viac ako polovicu svojich ziskov.

Vo všetkých týchto troch príkladoch nie je zahrnutý žiadny vstupný poplatok. Už vidíte aký je rozdiel medzi týmito dvomi poplatkami? Vidíte prečo je ten manažérsky poplatok výrazne, výrazne dôležitejší?

Presne pre toto je kritické manažérsky poplatok znížiť na minimum!

Trochu sa opakujem, ale je to tá najdôležitejšia lekcia tohto článku.

Ja osobne považujem už 0,5% poplatok za príliš veľký, ale poznám ľudí ktorí majú manažérsky poplatok viac ako 2% a sú s tým v pohode. Nie preto že by im to nevadilo, ale preto že nevedia o koľko peňazí zbytočne prichádzajú.

Rýpavá poznámka na záver: vo všetkých týchto príkladoch ste síce prišli o milióny, ale aspoň ste ušetrili pár tisíc na tom, že ste napríklad neprišli na môj seminár, kde by som vám toto vysvetlil.

Ďalšia strana problému manažérskych poplatkov

Ak vás toto nepresvedčilo, tak vám dám ešte jeden príklad. Predstavte si, že už nejakú dobu investujete a máte na konte 1 milión korún (znovu aby sa to dobre počítalo). Ak sa vám to zdá veľa, tak si predstavte že ste začali s nejakým dedičstvom pár sto tisíc korún a že investujete viac ako 1000 korún mesačne. V takom prípade sa k tejto “nereálnej čiastke” skôr či neskôr dostanete úplne v pohode.

A teraz si predstavte, že príde rok kedy vám akcie nezarobia absolútne nič, čo sa stáva. V predošlom príklade sme ten manažérsky poplatok odpočítali zo ziskov, ale teraz žiadne zisky nemáme… Čo sa teda stane?

Ak budete mať na konte milión korún a budete mať manažérsky poplatok 2%, tak si firma cez ktorú investujete strhne od vás 20 000Kč za to, že vám spravovaním vašich investícií nič nezarobila. Ten daný rok vám síce nič nezarobila, ale tie 2% manažérskeho poplatku si vezme tak či tak - vy teda prídete o 20 tisíc korún. Namiesto toho aby ste nič nezarobili, tak prerobíte 2% zo svojho portfólia.

A áno, má to aj ďalší level. Funguje to rovnako aj keď nastane rok kedy prerobíte peniaze, čo sa pri investovaní tiež stáva. Ak vám teda nejaký rok akcie klesnú o 10%, z vašeho miliónu zrazu bude len 900 tisíc. A zároveň prídete o ďalších 18 tisíc korún na manažérskom poplatku. Investičná firma si teda vezme províziu aj za to, že vám peniaze prerobila.

Nezáleží teda, či vám vaša investičná firma zarába peniaze alebo ich prerába, svoju províziu si berie vždy!

Pomohlo vám to pochopiť prečo je manažérsky poplatok tak dôležitý? Dúfam že áno!

Iné časté poplatky

Okrem vyššie spomínaných 2 poplatkov existujú ešte ďalšie 3 často používané. V krátkosti ich spomeniem tiež:

- Výstupný poplatok - Na konci pri vyberaní investície zaplatíte investičnej firme poplatok. Typicky je to okolo 0-10%. Takže keď svoje milióny na konci budete vyberať, necháte im tam znovu stovky tisíc korún.

- Poplatok zo zisku - Ak vám investičná firma vygeneruje zisk (čo je jej práca), tak za to platíte penále. Kľudne 15% alebo aj viac. Ten poplatok samozrejme nefunguje na druhú stranu, takže ak vám investičná firma peniaze nezarobí, alebo ich prerobí, tak vám nezaplatí absolútne nič. Také je riziko s ktorým musíte počítať.

- Poplatok za predčasné ukončenie investície - Ak si budete chciež vybrať svoje investície predčasne (trebárs po 10 rokoch namiesto 30, lebo nutne potrebujete pokryť nejaké výdaje), tak platíte penále. Stretol som sa aj s poplatkom 80%, čo síce je čistá zlodejina, ale nelegálne to nie je lebo vám to do zmluvy napíšu malými písmenkami a vy si to pri podpise nevšimnete.

Možno o týchto poplatkoch ani netušíte, pretože ste si ich v 15 stranovej zmluve nevšimli, ale ak investujete cez nejakú investičnú firmu ktorá spravuje vaše peniaze, veľmi pravdepodobne tieto poplatky v zmluve budete mať. Veľmi často tieto poplatky využívajú firmy, ktoré sa tvária že sú vaši partneri, ale ak si tie poplatky uvedomíte tak zistíte že vás okrádajú a že ste vlastne v pasci. Pretože svoje peniaze ani nemôžete predčasne vybrať bez toho, aby ste u nich väčšinu (alebo všetky) ziskov nechali vo forme rôznych pokút, penále a poplatkov.

Ak si svoje investície budete spravovať vy sami (ako to robím ja), tak budete mať všetky tieto poplatky nulové a k svojim peniazom sa môžete dostať prakticky kedykoľvek bez nejakých penále a poplatkov.

Index S&P 500

Je to balík 500 najväčších akciových firiem v USA, ktorý si môžete kúpiť a zainvestovať do neho. Tento zoznam firiem sa pravidelne aktualizuje a tak investujete do víťazov a spoločností ktoré rastú najviac. Celosvetovo ide o investičnú možnosť do ktorej investuje pravdepodobne najviac ľudí na svete, a tak často odporúčam práve túto investíciu. Nie nadarmo sa index S&P 500 používa všade po svete ako benchmark u investovaní. Tento index existuje už 100 rokov a za tých 100 rokov mal priemerné ročné zhodnotenie približne 10,6%. Vo svojich príkladoch počítam ale so zhodnotením 8% ročne, pretože nechcem byť prehnaný optimista.

Veľa investičných firiem a fondov investuje peniaze klientov práve do tohto indexu S&P 500, a preto ak porovnávam výnosnosť nejakého fondu, tak ju porovnávam práve s indexom S&P 500.

Prečo? Pre jednoduchú vec: Pretože prečo by ste platili investičnej firme obrovské poplatky za to, že nerobí nič špeciálne a investuje do S&P 500, keď namiesto toho môžete do indexu S&P 500 investovať vy? Nebudete robiť nič rozdielne, len si investície budete spravovať sami a výrazne ušetríte na poplatkoch.

Aké to má výhody?

Že napríklad namiesto vstupného poplatku 3% a manažérskeho poplatku 2% ročne si investujete sami. A za odmenu sa dostanete na vstupný poplatok 0% a manažérsky poplatok 0,03%.

Ako si skontrolovať o koľko vás okráda vaša investičná firma?

Každá firma cez ktorú investujete tak musí kvôli zákonom EÚ zverejňovať detaily toho do čoho vám tá firma investuje a aké to má poplatky (tzv. factsheet). Napríklad jedna investičná firma mi ponúkala ich “najlepší produkt ktorý majú”. Tieto produkty majú svoj unikátny identifikátor - niečo ako rodné číslo - ktorý vyzerá napríklad takto: ISIN CZ0008474624.

Ak si tento ISIN hodíte do Googlu, tak vám vyskočia všetky dôležité informácie, napríklad:

- poplatok za správu 1,99% ročne (z toho manažérsky poplatok 1,75% ročne)

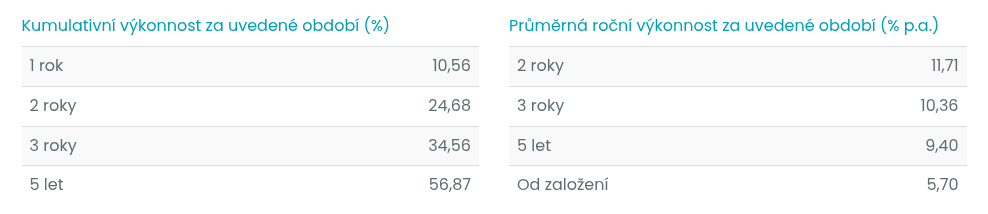

Ak si vygooglite taký fond a nájdete si napríklad nejaké detaily koľko ten fond zarobil za posledných 5 rokov, môžete napríklad zistiť že zarobil za posledných 5 rokov 56,87%.

Ak si potom vygooglite index S&P 500 a porovnáte si ho na rovnakom časovom období, tak zistíte že napríklad zarobil za rovnaké obdobie 86,14%.

V tomto prípade by ste teda prakticky tretinu svojich ziskov nechali investičnej firme a to len za 5 rokov. Prečo je ten rozdiel taký veľký? Práve kvôli manažérskemu poplatku ktorý platíte každý rok a ten vás vyslovene okráda o vaše peniaze. Tento rozdiel sa možno nezdá taký veľký, pretože 5 rokov je relatívne krátka doba.

Ak teda budete googliť trochu dlhšie (asi o 30 sekúnd viac), tak by ste našli že fond ISIN CZ0008474624 založili v Októbri roku 2014. Za dobu od založenia fond zarobil neskutočných 82%. Človek ktorý nemá žiadne skúsenosti s investovaním si možno povie, že “je to skvelý fond ktorý mi zarába peniaze”. Od roku 2014 bola ale v Českej republike kumulatívna infácia 52%. To znamená že by ste za 11 rokov investovania zarobili len 30% vašej nákupnej sily (zisk 82% mínus inflácia 52%), čo nie je nejak extra veľa. Zároveň to je určite viac ako by ste dostali na šporiacom účte, takže netvrdím že to je vyslovene zlé.

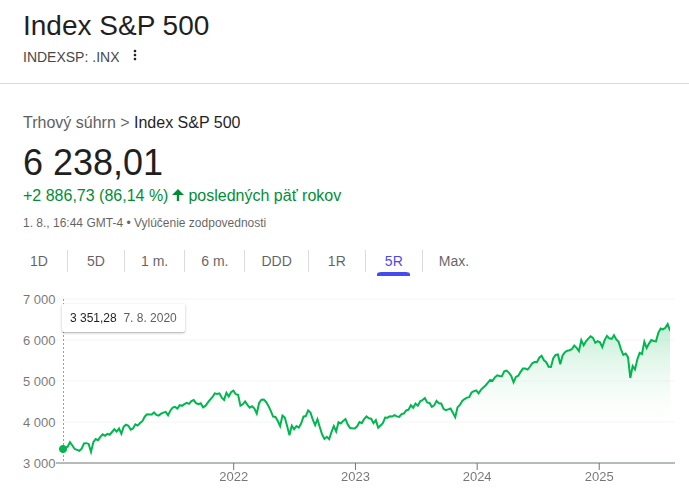

Ako na tom ale bol index S&P 500 za rovnaké obdobie? Ak si napríklad vygooglite tento index na stránke https://finance.yahoo.com/quote/%5EGSPC/ a vleziete do advanced grafu, tak v ňom si môžete nastaviť začiatočnú a konečnú hodnotu v rámci časovej osy. Môžete si teda presne pozrieť o koľko ten index stúpol za dané časové obdobie. Ak si potom začiatok a koniec nastavíte na rovnaké hodnoty ako fond ISIN CZ0008474624, tak to vyzerá takto:

Zistili by ste, že index začal na hodnote približne 2000 a teraz je na hodnote 6238,01 (neriešte čo tie čísla znamenajú, ale o koľko percent stúpli). Hodnota indexu S&P 500 sa prakticky viac ako strojnásobila.

Ak by ste teda zainvestovali 1000Kč do fondu ISIN CZ0008474624, po 11 rokoch by ste mali pribižne 1820Kč.

Ak by ste zainvestovali 1000Kč do fondu S&P 500, po 11 rokoch by ste mali približne 3119Kč.

Rozdiel sa bude ešte zväčšovať, pretože fond ISIN CZ0008474624 vás každý rok pripraví o 2% na manažérskom poplatku. Takže čím dlhšie tie peniaze necháte v takomto fonde, tým väčší ten rozdiel bude.

Finále

Takže si to zhrňme. Ak investujete cez nejakú investičnú firmu, vezme si kľudne 2% manažérsky poplatok ročne a vezme si 3% ako vstupný poplatok - výhoda je, že vy nemusíte nič riešiť a ostane vám viac času na seriály.

Ja si ako investor investujem do fondu S&P 500 sám a našiel som si ho s manažérskym poplatkom 0,03% a vstupným poplatkom 0% - výhoda je, že ja mám oveľa väčšie zisky.

Občas si ten vstupný poplatok ešte znížim tým, že si Českú korunu zamením za Euro, ale to je len detail.

Dôležitá otázka ale znie, koľko ma to stojí času? Vo svojich seminároch investovania učím ľudí, že najlepšie a najjednoduhšie je byť pasívnym investorom. Ja ako pasívny investor investujem ani nie 3 minúty mesačne. Či už mi veríte alebo nie, rád vás to naučím tiež.

Teraz už tieto veci viete aj vy, tak sa môžete ku mne pridať!

Alebo sa môžete zaradiť do kategórie ľudí, ktorí:

- ušetria 3 minúty mesačne, ale nechajú nejakej investičnej firme polovicu svojich ziskov

- ušetria pár tisíc za seminár na ktorom sa mohli naučiť investovať, ale nechajú nejakej investičnej firme niekoľko miliónov korún

- sú spokojní ako investujú cez investičnú firmu a nechce sa im to riešiť, lebo im to “niečo zarába”

- keď budú nutne potrebovať peniaze a stopnú svoje investície, tak zaplatia investičnej firme obrovské penále